信用情報とブラックリストは全然ちがう!

昔は自分の信用情報がどうなっているかを知りたかったら、

郵送で取り寄せをしたんですが、今はパソコンからも携帯からももちろん郵送でも

自分の信用情報がどうなっているのかを確認することができます。

ここではネットかのの開示方法を簡単に説明しますね。

ネットからの開示方法

① インターネットからの信用情報の開示方法は、手数料の1000円を

クレジットカードで支払います。

② 信用情報機関のホームページにある電話番号に電話をします。

- CIC CICの情報開示説明ページURL

- JICC JICCの情報開示説明ページURL

- ※JICCの情報開示は携帯電話、郵送、窓口でパソコンからは手続きができません。

0570-021-717

③音声案内に従って受付番号を取得します。

④開示画面で電話番号、指名、年齢、住所の入力します。

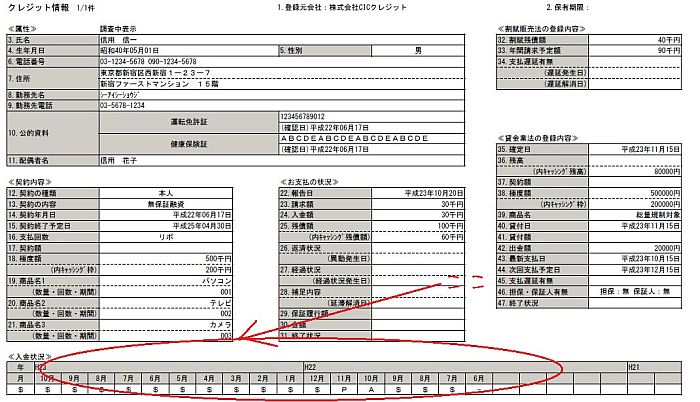

⑤信用情報の開示報告書が表示されます。

こんなやつです↓

自分が持っているカード会社ごとに掲示されます。

私の場合は、報告書は表紙を除いて8枚ありました。

新しくテレビを買ったときに会員登録をすれば、結構な値引きになると

言われて作ったカードにクレジットカード機能がついていたことを

思い出しました。

今考えると、ヤマダ電気に(ヤマダ電気で買った)マージンが入るので

値引きはエサだったんだ!!もっと引いてもらえばよかった・・・・

話をもどします

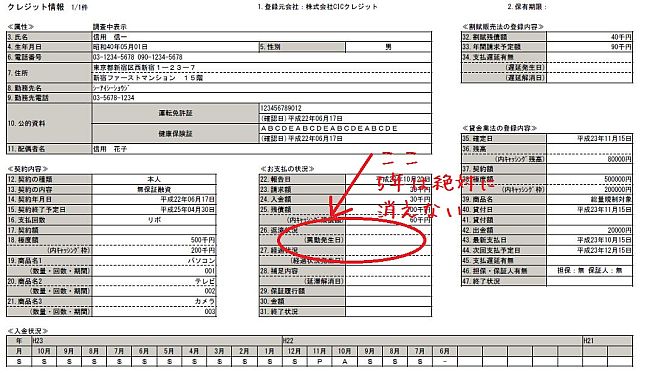

メインで使っているカードの報告書を見ると、「入金状況」の欄には

過去24カ月の請求に対してちゃんと引き落としがされていれば、「$」のマーク

が示されます。

クレジットカードやキャッシングの支払い日に引き落としや入金ができていなければ

「$」のマークではなく「A」と表示されます。(「A」は未入金のマーク)

未入金は「A」は入金があるまで赤く点滅し、入金が確認できれば「$」になりますが

遅れての入金はカウントされています。

3か月連続で「A」が記録されると「返済状況」欄に「異動」の文字が記載されます。

これが「事故情報」と呼ばれて入金したとしても、5年間は絶対に消えません。

丸5年たつと自動的に消滅しますけどね。

この移動情報はクレジット会社もキャッシング会社もとても気にします。

新しくクレジットカードを作ろうとしたり、キャッシングをするときは

は今の自分の信用情報がどうなっているかを確認してからの方が

いいと管理人は思っています。

ネットからの開示はできますが、信用情報を開示した記録は

後日、自宅に送られてきますから、もし、あなたが家族に内緒にしている

ことがあるなら、こういうことから発覚することもあるんです。

個人信用情報機関から「親展」とか書かれた封書やはがきが届けば

「これは、いったいなんじゃろかいな?」と普通は思います。

なにかと尋ねられて、どうやって答えますか?

「見せろ」と言われて見せられますか?

できるならいんです

それは、理想的なことです、全部オープンにできるならとても幸せなことです。

でも、中には家族であっても知られたくないと思っている人もいますので

個人信用情報の開示をしてもしなくてもどちらを選んでもよいように、審査を

する方はどこを見ているのかを、ざっくりと説明しました。