スコアリングの最低ボーダーライン

クレジットカード会社のカードローン審査と消費者金融系のカードローン審査は

手続きや手順はほぼ一緒です。

どちらもスコアリングシステムと信用情報機関からの情報から審査を行い

在籍確認、本人確認をして審査に通すか落とすかを決定します。

スコアリングシステムという言葉は同じですがアプローチの方法が違いますので

説明しますね!

クレジットカードの審査で使われるスコアリングシステム

クレジットカード会社が使うスコアリングとは申し込み者の信用度合を判定するために

あなたの属性、カードの利用状況、個人信用機関からの情報をポイントに置き換えて

その合計点で信用度合を客観的に評価し、クレジットカードのショッピング枠

キャッシング枠が設定されます。

この方法は「属性ポイント制」と呼ばれていて、企業を評価するときにも使われています。

正確にはちょっと違うのですが、基本のスコアリングシートがあって必要な情報ごとに

ポイント数値に置き換えて、その合計点で信用度合が決定される方法なので同じですね。

消費者金融系の審査で使うスコアリングシステム

消費者金融系の審査で使うスコアリングは、自社の過去データから申し込み者の属性を

グループ分けし、そのグループのなかで申し込み者に近いモデルの取引情報をモデルにして

信用を評価します。

この方法は「属性モデルの信用決定」と言われていて、属性モデルと同じような

信用とみなされる方法です。

蓄積されている情報は膨大な数ですから、あなたと同じような属性を持っている人は

いますし、まるっきり一緒でなくても、複数のモデルもいるので、どこかには当てはまる

ようになっています。

抽出されたモデルとあなたとは同一の行動パターンであろうとみなされるので、そのモデル

がちゃんとしていればいいですが、いい加減な人だったりすると最悪です。

そんなヤツと一緒にされたくない!と言いたくもなりますが、結構当てはまるのが現実です。

そして、そこに地域性の傾向と信用情報機関からの照会からいくらまで貸すことができるか

が自動で算出されます。

クレジットカード会社が母体のカードローンと銀行系のカードローン、消費者金融系のカードローン

はスコアリングの最低ラインがちがう

審査で

銀行カードローンは保証会社が審査を通せば、OKと言われていますが、

銀行本体がまるっきり審査をしないことはないことを知っておいてください。

銀行のカードローンの最低ボーダーは年収200万以上、勤続年数1年以上、住居年数

も1年などです。このハードルをクリアしていないのであれば、銀行のカードローンの審査は厳しいのが

現状です。

定量分析とは、クレジットカード会社や消費者金融、販売信用などの消費者信用業者が顧客に融資を行う際に判断する審査の一つで、申込者の支払い能力を判断する方法です。

主にどれだけの収入を得ているのかが重視されており、収入、可処分所得、貯蓄、勤続年数、住宅状況などが審査の対象になっています。

これにより、クレジットカードのショッピング枠、キャッシング枠が設定されることになり、安定した収入による返済が求められています。

そのため、就業先などが注目されており、大手企業に勤めている場合には与信枠が大きく設定が行われますが、逆にフリーターや派遣社員など収入が安定しない職業であれば、多くの融資を行うとリスクを負う可能性が高いので、返済の見込みがある低い与信枠に設定が行われます。

これにより、職業や収入状況はクレジットカードを利用する上では重要な要素と言えます。

また、財産状況や住宅状況は、もし返済が滞ってしまった場合に仮差し押さえとして抑える事が出来るものです。

与信審査はどのような手順で行われているの?

自動審査は初めは否認基準でネガティブ・チェックから入り

信用情報センターへ申し込み者の信用情報に登録されている情報を照会します。

信用情報センターへ照会したらその事実も記録されます。

借入総件数や借入総額が初めにチェックされます。

次に申し込み者の情報がすべて与信サーバーに集められて、与信モデルと照合をします。

与信モデルは貸し倒れのスコア値を出して、申し込み者が当てはまるモデルにあてはめて

専門用語では「リスクセグメント」といいます。

最後に自動審査システムはいくらまで貸すことができるのかをマトリックスで算出させます

以前は自動与信システムのスコア基準値を一度設定すると変更することが

難しかったのですが、今は審査基準の変更ができるようになっています。

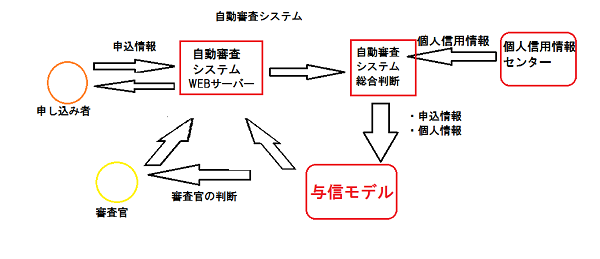

上の図は審査の簡単なフローです。

申し込み者はWEB上からカードローンに申し込むと、自動審査のサーバーは個人情報センターへ

申し込み者の信用情報を照会します。

申込情報や個人情報は与信サーバーに集められて、与信モデルが融資の判定をします。

審査結果の多くは自動判定で行われ、この時点で審査に通ったのか、審査に落ちたのかが

わかります。

審査に落ちるのは与信が付かなかったので、「与信額 ゼロ」と判定されるのですが

中には自動判定が出来ないケースもありので、その時は融資責任者の判断になるのが

自動審査の流れになります。

余談ですが、自動で行われている与信審査の判定3段階に分かれています。

| 判定 | |

|---|---|

自動承認 |

与信モデルに照らし合わせて自動的に 承認になるホワイト |

審査担当者の判定による合否 |

審査担当者が判定するグレー |

自動的に否認になる |

与信モデルに照らし合わせて自動的に 否認になるブラック |

審査で問題なく与信がつく人は問題ないのですが、審査担当者の判断で

審査に通るか通らないかは多くの場合、信用情報に記録されている延滞記録で

判断されるようです。

自動審査で有用視される信用情報

1、異動情報 延滞情報と事故情報

2、消費者金融からの借り入れ件数

3、6ヵ月間の照会件数ーローンやクレジットの申し込み回数

4、借入れ総残高

1〜4までは重要視される情報です